Como funciona o financiamento de veículos: tudo o que você precisa saber

O financiamento de veículos é uma das formas mais comuns de adquirir um carro no Brasil. Com ele, o comprador parcela o valor do veículo junto a uma instituição financeira. Mas como isso realmente funciona? Neste post, vamos explicar tudo sobre esse processo, os tipos de financiamento, como escolher a melhor opção e o que considerar antes de assinar o contrato.

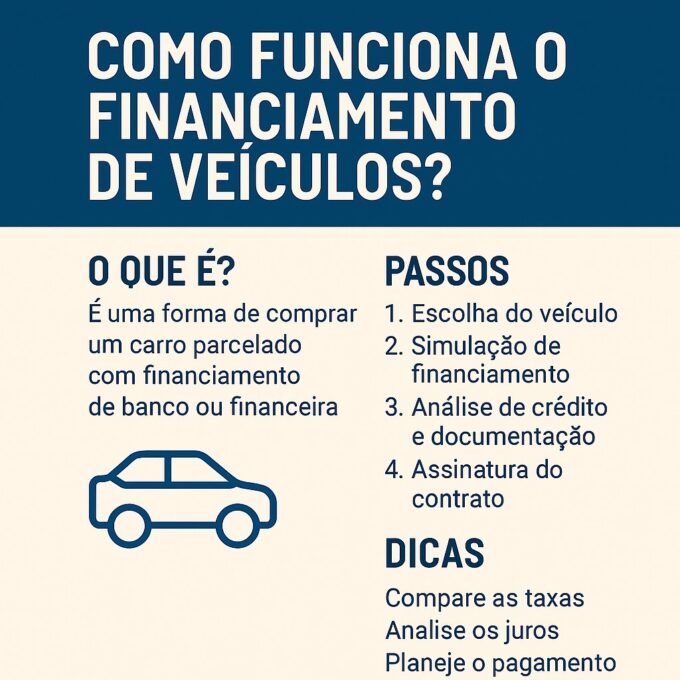

📌 O que é financiamento de veículo?

Financiamento é uma operação de crédito onde o banco ou financeira paga o valor total do carro para o vendedor, e você assume uma dívida com essa instituição, que será quitada em parcelas mensais com juros.

💡 Quais os tipos de financiamento?

- CDC (Crédito Direto ao Consumidor): É o mais comum. O carro fica no nome do comprador, mas alienado ao banco.

- Leasing: O veículo permanece no nome da financeira até o fim do contrato.

- Consórcio: Não tem juros, mas pode demorar. É ideal para quem pode esperar para adquirir o carro.

📈 Como são calculados os juros?

Os juros variam conforme o perfil do cliente, valor financiado, número de parcelas e a instituição financeira. É essencial simular em diferentes bancos antes de fechar negócio.

📝 O que é necessário para financiar um carro?

- Ser maior de 18 anos

- Comprovar renda

- Ter CPF regularizado

- Ter score de crédito razoável

📉 O que pode impedir a aprovação?

Nome sujo, renda incompatível com o valor das parcelas ou score de crédito muito baixo são fatores que atrapalham a aprovação.

✅ Dicas para conseguir um bom financiamento

- Dê a maior entrada possível

- Simule em várias instituições

- Fuja de parcelas longas com juros altos

- Leia o contrato com atenção

🚫 Riscos de não pagar o financiamento

O carro pode ser tomado pela financeira (busca e apreensão), além de prejudicar seu nome e score de crédito.

🔍 CDC ou Leasing: qual é melhor?

Depende do objetivo. Se quiser ter o carro em seu nome desde o início, prefira o CDC. No leasing, o custo pode ser menor, mas você só será o dono ao fim do contrato.

🎯 Financiamento para Uber ou 99: vale a pena?

Sim, desde que o rendimento cubra com folga as parcelas e os custos do carro. Muitas financeiras oferecem linhas específicas para motoristas de app.

🎥 Vídeo: como funciona o financiamento?

📊 Vale a pena financiar um carro?

Financiar pode ser uma boa opção se você precisa do carro imediatamente e não tem o valor total. Mas sempre analise os juros e avalie se não vale mais a pena esperar e juntar o dinheiro.

🧾 Documentação necessária

- RG e CPF

- Comprovante de residência

- Comprovante de renda (holerite, extrato bancário, declaração MEI etc.)

🔗 Leia também:

❓ Perguntas Frequentes (FAQ)

Quem pode financiar um carro?

Qualquer pessoa maior de 18 anos, com CPF regular e que comprove renda compatível com o valor das parcelas.

Qual a melhor forma de financiamento?

O CDC costuma ser a forma mais flexível. Mas o melhor é sempre comparar simulações em diferentes bancos.

É possível financiar sem entrada?

Sim, mas os juros serão maiores. O ideal é dar uma entrada de pelo menos 20% para reduzir o valor financiado.